默不吭声的红利,继续书写长期逻辑

近几个月来,随着市场走势的剧烈变化和市场风格的快速切换,在之前震荡行情下的走红的红利资产,也经历了一阵“逆风期”。Wind数据显示,截至2024年10月15日,近六个月红利指数、中证红利指数表现分别为-4.66%、-3.30%,红利资产整体表现收跌的同时还跑输同期主流宽基指数(上证指数4.70%;沪深300指数8.65%)。

但随着资产估值风险和未来弹性空间的进一步释放,叠加互换便利政策的催化,渐渐有资金转而关注红利。

互换便利落地,红利或更受增量资金青睐

在互换便利落地的催化下,红利资产的性价比迅速被投资者所关注。

10月10日,人民银行发布公告,决定创设“证券、基金、保险公司互换便利(简称SFISF)”并从即日起接受申报。该工具支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高**流动性资产,首期操作规模5000亿元。

互换便利这一新型工具的落地,意味着将**程度上疏通股债资产的潜在比价转换机制、显著增强机构获取资金的便利性,且互换融资被限定于投资股票市场,释放了鼓励机构资金入市的信号,为资本市场提供数千亿级的增量资金。

在机构的资金有望积极入市、增持优质权益资产的背景下,高股息率、现金流稳定的红利资产或值得关注。

一方面,在互换资金也有利率成本的背景下,相较于高弹性、高波动的成长板块,价值风格的标的或更匹配机构资金较为稳健的风险偏好。而红利资产通常是的现金股息率高、分红比较稳定的上市公司集合,具有基本面稳健、整体估值较低的特点,是天然的价值风格资产类型。

截至10月15日,红利指数市盈率PE(TTM)为7.04,显著低于上证指数的14.18。(Wind)

另一方面,当前无风险利率**保持下移和当下股市震荡分化的环境中,市场对于确定性高的高股息分红或给予更高的认可度与定价权重,高股息的红利资产有望成为机构资金寻求较高性价比的投资选择之一。

广发证券也认为,央行此次创新互换便利工具意义重大,在大方向上给资本市场注入信心,有利于红利类资产价值重估。SFISF 工具的主要诉求还是提升资本市场投融资的内在稳定性、支持股票市场健康稳定发展。通过二次质押融资投资股市是加杠杆行为,给机构资金加杠杆的核心诉求还是提升资本市场内在稳定性、**市场波动性,因此机构更有动力优先选择大市值、高股息、央国企、低估值等具备稳定性特征的优质资产。

(来源:广发证券-《央行 SFISF 助力红利价值重估》-24/10/13)

对红利而言,更重要的是长期逻辑

相对估值上,当下红利指数的市盈率位于近十年46.75%的分位数水平上,而上证指数同期市盈率却位于60.16%的中上区间,意味着红利资产的配置性价比在经历调整后相对突显。

(数据来源:wind,截至24/10/15)

此外,当下市场环境的趋势变化,也让红利资产的配置吸引力逐步提升。

分红端,4月**院发布新“国九条”明确了“强化上市公司现金分红监管,加大对分红优质公司的激励力度,增强分红稳定性、持续性和可预期性”等内容,或将提高上市公司及红利资产的分红水平和稳定性。

**上市公司协会数据显示,2023年度沪深A股上市公司现金分红2.2万亿元,分红公司数量较2022年度同比增长11.02%,较2021年度同比增加12.62%。优质上市企业分红或成为趋势。

投资端,随着市场降温后风险偏好可能有所下降,成长投资机会虽高质量发展转型而结构化,资金或将重新寻找更具确定性的投资方向,在美联储降息打开**货币政策空间、利率有望进一步**的环境下,高股息的价值将被市场重估并强调,而具有持续高股息率的红利资产有望因此受市场青睐。

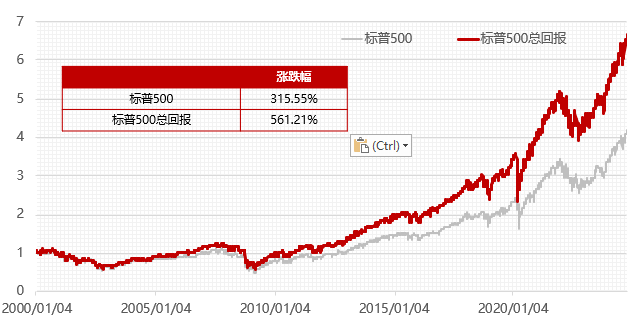

而参考海外市场过往表现,自2000年初至今,标普500总回报指数的收益曲线逐渐高出的标普500指数的收益曲线,区间涨幅更是标普500指数的1.77倍。意味着,股息红利是成熟权益市场的重要组成部分,未来随着**资本市场的发展成熟,红利资产及红利策略的价值不容小觑。

(数据来源:wind,区间:2000/1/4-2024/10/15,指数过往表现不预示未来)

对于权益投资而言,持续性、大涨幅的行情总归是少见的,要想在投资这场马拉松中跑出好成绩,我们不仅需要在快速上涨行情中锋利的矛,更需要大概率能穿越震荡的底仓型资产,因此,我们应该重视红利资产这类特点与优势鲜明的资产在配置上的独特价值。

华泰柏瑞红利ETF产品线

红利ETF 510880

联接基金 A类 012761 C类 012762

红利低波ETF 512890

联接基金 A类 007466 C类 007467

港股通红利ETF 513530

联接基金 A类 018387 C类 018388

央企红利ETF 561580

联接基金 A类 020466 C类020467

港股通红利低波ETF 520890

备注:华泰柏瑞红利ETF成立于20061117,2019年、2020年、2021年、2022年、2023年、2024上半年收益依次为16.51%、-0.71%、10.94%、2.47%、7.41%、14.32%。业绩比较基准为:上证红利指数,同期收益分别为10.67%、-5.69%、7.62%、-2.42%、2.67%、11.29%。历任基金经理:柳军(20090604至今)、李茜(20191105至今)。华泰柏瑞红利低波ETF成立于20181219,2019年、2020年、2021年、2022年、2023年、2024上半年收益依次为21.57%、9.46%、19.56%、2.72%、11.91%、15.47%。业绩比较基准为:中证红利低波动指数收益率,同期收益分别为15.97%、-2.96%、10.80%、-1.90%、6.45%、13.04%。历任基金经理:柳军(20181219至今)。华泰柏瑞央企红利ETF成立于20230518,2023成立至年底、2024上半年收益依次为-5.49%、11.76%,业绩比较基准为:中证**企业红利指数收益率,同期收益分别为-11.46%、11.52%。历任基金经理:李茜(20230518至今)。华泰柏瑞港股通红利ETF成立于20220408,2022成立至年底、2023年、2024上半年收益依次为3.59%、7.14%、19.89%,业绩比较基准为:中证港股通高股息投资指数收益率,同期收益分别为-4.15%、-0.33%、20.89%。历任基金经理:李茜(20220408至今)、何琦(20220408至今)。华泰柏瑞港股通红利低波ETF 成立于20240904,成立未满六个月暂不展示过往业绩。以上数据摘自基金定期报告。

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险**的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。港股通红利ETF可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。中证红利低波指数、中证港股通高股息投资指数、中证**企业红利指数、由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作**保证,亦不因指数的**错误对**人负责。

本文地址:https://www.bestwheel.com.cn/article/609379.html

文章标题:默不吭声的红利,继续书写长期逻辑

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

默不吭声的红利,继续书写长期逻辑

电子ETF盘中资讯|基本面强才是真的强,韦尔股份三季度净利同比预增5倍!中国长城一字涨停,电子ETF(515260)盘中涨超2%

10月16日东吴国企改革主题灵活配置混合A净值增长0.82%,近1个月累计上涨18.49%

10月16日国联优势产业混合A净值增长0.20%,近1个月累计上涨10.78%

10月16日华商品质慧选混合A净值下跌1.00%,今年来累计下跌7.21%

10月16日中邮未来成长混合C净值增长0.72%,近1个月累计上涨16.76%

10月16日银华心选一年持有期混合C净值下跌0.48%,今年来累计下跌7.62%

10月16日华泰柏瑞享利混合A净值增长0.34%,今年来累计上涨7.13%