市场周评:鲍威尔大放鹰词吓崩股市,金价大跌退守200日均线

网络阅读:2023-11-13 09:25:48

财经APP讯——尽管美联储主席杰罗姆·鲍威尔(Jerome Powell)警告可能需要收紧货币政策来抑制通胀,但华尔街仍因对利率将会走高的怀疑而上涨。上周五 美元指数基本持稳,主要非美货币升跌不一;美股在上周四终结连续上涨的趋势后重启涨势; 现货黄金跌破1940美元关口,勉强守住200日均线1935附近支撑。

鲍威尔周四(11月9日)表示, 恢复价格稳定的斗争“还有很长的路要走”,如果通胀仍高于目标,美联储可能再次加息。然而上周失业报告显示的劳动力市场**以及对下周消费者价格指数(CPi)将显示通胀放缓的猜测,**了多头采取行动。

韦德**证券(Wedbush Securities)股票交易董事总经理迈克尔·詹姆斯(Michael James)表示:“尽管鲍威尔发表了评论,但大部分内容都被认为过于鹰派而被忽视。人们并不真正相信美联储将在未来加息。”

“太多人在股票和债券方面都过度做空,而上周你已经看到这种情况发生了巨大的逆转。”

许多投资者认为,在美联储上周维持隔夜**利率稳定后,美国利率已见顶,此举增强了紧缩周期结束的猜测,并**风险资产在上周四之前上涨。

麦格理驻纽约的全球外汇和利率策略师Thierry Wizman表示,随着汽油价格下跌,消费者物价指数数据可能会出现意外下行。

他表示:“我们还可能看到租金核心组成部分出现一些意外下行,例如机票、新车等。”

“如果11月14日出炉的美国消费者物价指数走低,收益率可能会下降到这个数字附近,美元可能会有所走软。”

调查显示, 10 月份核心 CPi 预计环比上涨 0.3%,同比提高 4.1%。 两次预估涨幅均与 9 月份相同。

但密歇根大学消费者信心初步解读显示,11 月美国消费者信心连续第四个月下降,家庭对通胀的预期再次上升,他们对物价压力的中期预期达到十几年来的**水平 在周五。

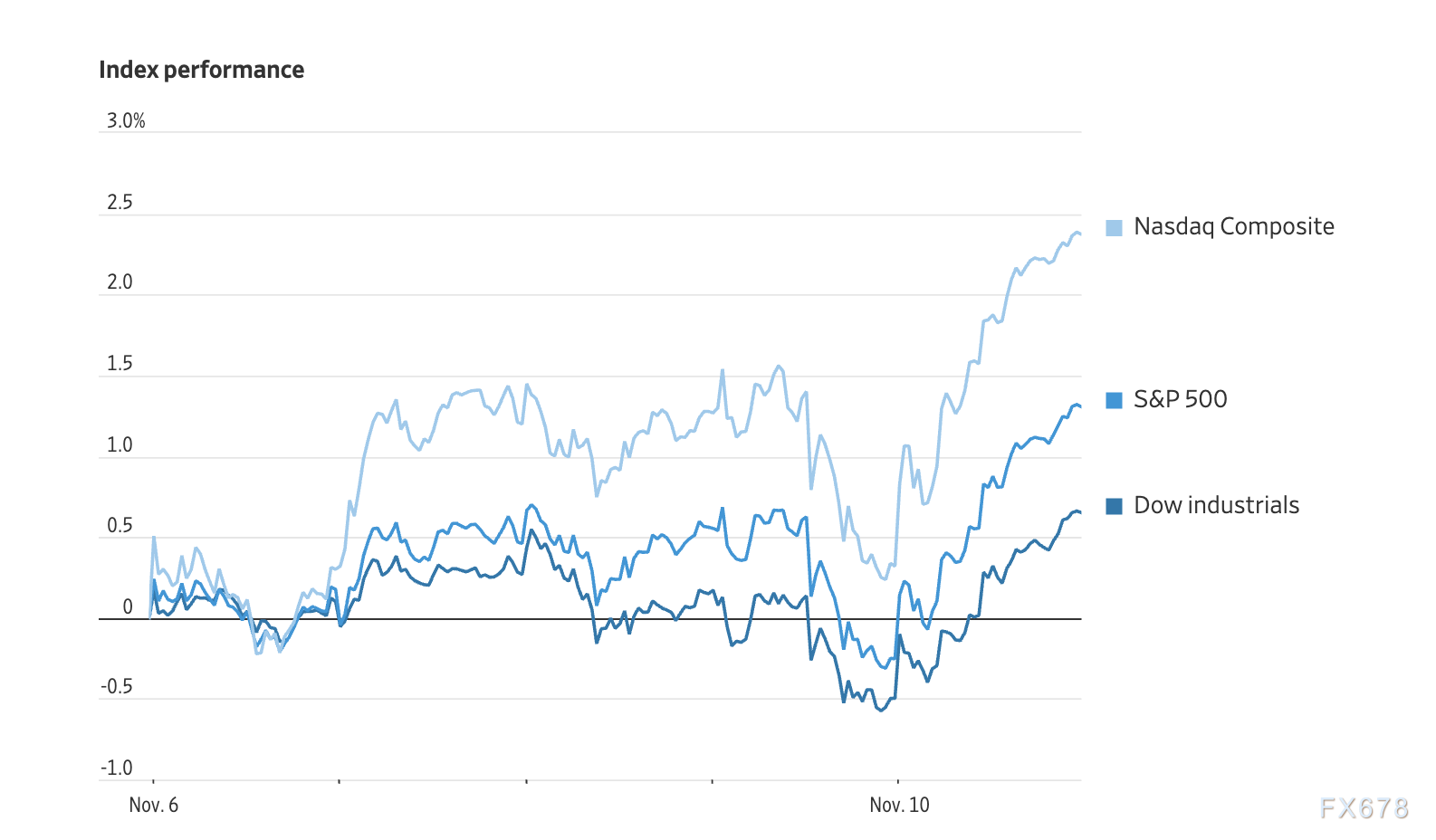

上周,美国三大股指普遍收涨,道琼斯指数上升 0.7%;标准普尔 500 指数上升 1.3%;纳斯达克指数上升 2.4%。

继上周四的小幅恐慌之后,上周五的上涨也足以提振三大股指连续第二周上涨。当时标准普尔 500 指数在美国国债平淡无奇表现以及美联储主席杰罗姆·鲍威尔(Jerome Powell)警告称战胜通胀并不确定之后结束了连涨势头。

上周五,标准普尔 500 指数上升 67.89 点或 1.6%; 道琼斯工业平均指数上升 391 点或 1.2%;纳斯达克综合指数上升341.22点或 2.6%。使 11 月有望成为今年**的月份之一。

与此同时,FactSet 的数据显示, 本财报季的结果也远好于分析师的预期,标普 500 指数公司的每股收益可能会出现一年来的**增长。

但随着利率居高不下且美国经济预计将放缓,焦点转向企业今年晚些时候及以后将采取的行动。

瑞银全球财富管理美国股票主管 David Lefkowitz 表示:“我们认为 2024 年盈利增长可能会加速。” 这是他预测标普 500 指数明年将继续小幅上涨的原因之一。

大型科技股是推动标准普尔 500 指数上涨的**劲力量,其中苹果上升 2.3%,微软上升 2.5%。

上周五 Hologic 股价上涨 7.3%,成为标准普尔 500 指数中涨幅**的公司,此前这家专注于女性健康的诊断和其他产品制造商公布**季度利润好于预期。还有 Doximity 是另一个赢家,其同样公布的利润高于预期,股价上涨 16.2%。

就连当天华尔街**跌幅的一些公司也公布了好于预期的利润。

美国 10 年期国债收益率上周五小幅下跌,收于 4.627%,仅略低于上周四(11月9日)尾盘的 4.629%。

波士顿 SLC Management 投资策略和资产配置董事总经理 Dec Mullarkey 表示,出售债券所需的额外收益率是多年来**的,交易商被迫吸收的金额也是如此。

他表示:“市场仍在努力寻找合适的溢价或清算水平来为大规模政府债券发行提供资金。”

“投资者担心利率持续上升的前景以及可能引发的价格波动,” 这反映出债券和股票投资者对利率的看法存在差异。

根据 CME 的 FedWatch 工具,期货显示美联储到明年 5 月将隔夜**利率下调 25 个基点的可能性约为 35%,但市场预计该利率到 6 月将保持在 5% 以上。

黄金价格上周五(11月10日)下跌,鲍威尔上周四发表鹰派言论, 且投资者对避险金属的兴趣减弱,导致金价势将录得自 10 月初以来的**单周下跌。

Kitco 发表本周**金价预测调查,Kitco的调查显示“散户投资者维持看涨黄金前景,但华尔街分析师预计金价将持续下跌。”

贵金属一直维持在 1930 美元/盎司上方,但自上周五以来尚未接近测试 2000美元/盎司的心理阻力位,因为冲突在持续的地面行动中仍然受到控制。

Walsh Trading 商业对冲部门总监韦尔(John Weyer)表示,黄金的避险买盘正在减弱。

韦尔表示,鲍威尔本周四(11月9日)表示加息大门并未关上的言论也产生了影响。他说:“美联储主席的这些言论肯定起到了作用,他们可能会继续加息,这与我们收到的一些**数据相悖。” “我倾向于认为,除非我们有另一个头条新闻来改变这一点,否则下周我们将再次**下滑。”

韦尔还解释,他并不真正相信美联储会加息,这更多是因为鲍威尔希望管理预期并让人们保持警惕。 美联储希望市场不要忘记,他们仍有加息的可能性。”

他补充道,未来一周发布的所有数据都没有让他认为是黄金的潜在市场推动者。“我认为这更多是一个令人惊讶的头条新闻,或者是中东局势中出现的**事情,这都会推动事态发展。”

Forex.com **市场策略师James Stanley也预计金价近期将走低。他表示:“上周的突破显示出停滞的迹象,但空头本周采取了强**的行动,表明趋势发生转变,可能会再次测试 1900 美元/盎司,甚至可能更低。”

“我确实认为黄金终有一天会跌破 2000 美元/盎司,但我认为这种情况不会发生,除非我们有更多证据表明我们更接近美联储的转向。”

盛宝银行大宗商品策略主管 Ole Hansen 则认为下周金价可能上涨。他表示:“在回调了约 60 美元/盎司后,但没有认真挑战关键支撑位(**个支撑位在 1933 美元/盎司左右),我们认为回调阶段已经失去动力。”

“正如之前提到的,考虑到目前需要保持金融状况相对紧张,鲍威尔的鹰派转变并不令人意外,这也解释了为什么黄金交易员忽视了他的言论。我们维持美联储已经完成加息和降息的观点。从明年年中左右开始,再加上央行创纪录的需求,将继续支持明年迈向新的历史高点。”

至于 汇市,上周五 美元指数下跌0.11%至105.79, 欧元兑美元上扬 0.16%至1.0683美元。

日元走弱,交易员仍在关注可能采取的干预措施以支撑陷入困境的货币。 日元兑美元汇率下跌 0.12%,至 151.51 美元。美元兑澳元和纽元触及一周高位。

油市方面,上周早些时候,由于交易商相信中东局势不会在短期内蔓延而扰乱供应,石油价格遭到抛售。相反,市场开始担心欧洲和**令人不安的经济数据表明全球经济放缓即将到来。

由于一些投机者继续获利了结空头头寸,油价上升近 2%,但仍为连续第三周下跌。

直到上周四(11月9日),伊朗**部长表示,冲突蔓延几乎不可避免,这强调了中东爆发更广泛战争的真正风险。

OPEC 还可能在11月26日举行的下一次会议上决定削减供应以支撑价格。

上周五(11月10日) 布伦特原油上升 1.8%,收于每桶 81.43 美元,本周涨幅约 4%,一并带动能源股上扬。

沙特**伯能源部长表示,石油需求并不**,油价回调只是投机者的行为。

他补充说,市场参与者可能会将近几个月中东石油出口增加与石油产量增加混淆。

继今年经济数据最平静的一周之后,本周将有所回升。周二(11月14日)将公布美国CPi 数据,周三(11月15日)将公布美国生产者价格指数(PPi)、零售销售和帝国州制造业调查。

鲍威尔周四(11月9日)表示, 恢复价格稳定的斗争“还有很长的路要走”,如果通胀仍高于目标,美联储可能再次加息。然而上周失业报告显示的劳动力市场**以及对下周消费者价格指数(CPi)将显示通胀放缓的猜测,**了多头采取行动。

韦德**证券(Wedbush Securities)股票交易董事总经理迈克尔·詹姆斯(Michael James)表示:“尽管鲍威尔发表了评论,但大部分内容都被认为过于鹰派而被忽视。人们并不真正相信美联储将在未来加息。”

“太多人在股票和债券方面都过度做空,而上周你已经看到这种情况发生了巨大的逆转。”

许多投资者认为,在美联储上周维持隔夜**利率稳定后,美国利率已见顶,此举增强了紧缩周期结束的猜测,并**风险资产在上周四之前上涨。

麦格理驻纽约的全球外汇和利率策略师Thierry Wizman表示,随着汽油价格下跌,消费者物价指数数据可能会出现意外下行。

他表示:“我们还可能看到租金核心组成部分出现一些意外下行,例如机票、新车等。”

“如果11月14日出炉的美国消费者物价指数走低,收益率可能会下降到这个数字附近,美元可能会有所走软。”

调查显示, 10 月份核心 CPi 预计环比上涨 0.3%,同比提高 4.1%。 两次预估涨幅均与 9 月份相同。

但密歇根大学消费者信心初步解读显示,11 月美国消费者信心连续第四个月下降,家庭对通胀的预期再次上升,他们对物价压力的中期预期达到十几年来的**水平 在周五。

鲍威尔冲击消退 美股反弹

上周,美国三大股指普遍收涨,道琼斯指数上升 0.7%;标准普尔 500 指数上升 1.3%;纳斯达克指数上升 2.4%。

继上周四的小幅恐慌之后,上周五的上涨也足以提振三大股指连续第二周上涨。当时标准普尔 500 指数在美国国债平淡无奇表现以及美联储主席杰罗姆·鲍威尔(Jerome Powell)警告称战胜通胀并不确定之后结束了连涨势头。

上周五,标准普尔 500 指数上升 67.89 点或 1.6%; 道琼斯工业平均指数上升 391 点或 1.2%;纳斯达克综合指数上升341.22点或 2.6%。使 11 月有望成为今年**的月份之一。

与此同时,FactSet 的数据显示, 本财报季的结果也远好于分析师的预期,标普 500 指数公司的每股收益可能会出现一年来的**增长。

但随着利率居高不下且美国经济预计将放缓,焦点转向企业今年晚些时候及以后将采取的行动。

瑞银全球财富管理美国股票主管 David Lefkowitz 表示:“我们认为 2024 年盈利增长可能会加速。” 这是他预测标普 500 指数明年将继续小幅上涨的原因之一。

大型科技股是推动标准普尔 500 指数上涨的**劲力量,其中苹果上升 2.3%,微软上升 2.5%。

上周五 Hologic 股价上涨 7.3%,成为标准普尔 500 指数中涨幅**的公司,此前这家专注于女性健康的诊断和其他产品制造商公布**季度利润好于预期。还有 Doximity 是另一个赢家,其同样公布的利润高于预期,股价上涨 16.2%。

就连当天华尔街**跌幅的一些公司也公布了好于预期的利润。

债券市场企稳

美国 10 年期国债收益率上周五小幅下跌,收于 4.627%,仅略低于上周四(11月9日)尾盘的 4.629%。

波士顿 SLC Management 投资策略和资产配置董事总经理 Dec Mullarkey 表示,出售债券所需的额外收益率是多年来**的,交易商被迫吸收的金额也是如此。

他表示:“市场仍在努力寻找合适的溢价或清算水平来为大规模政府债券发行提供资金。”

“投资者担心利率持续上升的前景以及可能引发的价格波动,” 这反映出债券和股票投资者对利率的看法存在差异。

根据 CME 的 FedWatch 工具,期货显示美联储到明年 5 月将隔夜**利率下调 25 个基点的可能性约为 35%,但市场预计该利率到 6 月将保持在 5% 以上。

华尔街唱衰金价?

黄金价格上周五(11月10日)下跌,鲍威尔上周四发表鹰派言论, 且投资者对避险金属的兴趣减弱,导致金价势将录得自 10 月初以来的**单周下跌。

Kitco 发表本周**金价预测调查,Kitco的调查显示“散户投资者维持看涨黄金前景,但华尔街分析师预计金价将持续下跌。”

贵金属一直维持在 1930 美元/盎司上方,但自上周五以来尚未接近测试 2000美元/盎司的心理阻力位,因为冲突在持续的地面行动中仍然受到控制。

Walsh Trading 商业对冲部门总监韦尔(John Weyer)表示,黄金的避险买盘正在减弱。

韦尔表示,鲍威尔本周四(11月9日)表示加息大门并未关上的言论也产生了影响。他说:“美联储主席的这些言论肯定起到了作用,他们可能会继续加息,这与我们收到的一些**数据相悖。” “我倾向于认为,除非我们有另一个头条新闻来改变这一点,否则下周我们将再次**下滑。”

韦尔还解释,他并不真正相信美联储会加息,这更多是因为鲍威尔希望管理预期并让人们保持警惕。 美联储希望市场不要忘记,他们仍有加息的可能性。”

他补充道,未来一周发布的所有数据都没有让他认为是黄金的潜在市场推动者。“我认为这更多是一个令人惊讶的头条新闻,或者是中东局势中出现的**事情,这都会推动事态发展。”

Forex.com **市场策略师James Stanley也预计金价近期将走低。他表示:“上周的突破显示出停滞的迹象,但空头本周采取了强**的行动,表明趋势发生转变,可能会再次测试 1900 美元/盎司,甚至可能更低。”

“我确实认为黄金终有一天会跌破 2000 美元/盎司,但我认为这种情况不会发生,除非我们有更多证据表明我们更接近美联储的转向。”

盛宝银行大宗商品策略主管 Ole Hansen 则认为下周金价可能上涨。他表示:“在回调了约 60 美元/盎司后,但没有认真挑战关键支撑位(**个支撑位在 1933 美元/盎司左右),我们认为回调阶段已经失去动力。”

“正如之前提到的,考虑到目前需要保持金融状况相对紧张,鲍威尔的鹰派转变并不令人意外,这也解释了为什么黄金交易员忽视了他的言论。我们维持美联储已经完成加息和降息的观点。从明年年中左右开始,再加上央行创纪录的需求,将继续支持明年迈向新的历史高点。”

至于 汇市,上周五 美元指数下跌0.11%至105.79, 欧元兑美元上扬 0.16%至1.0683美元。

日元走弱,交易员仍在关注可能采取的干预措施以支撑陷入困境的货币。 日元兑美元汇率下跌 0.12%,至 151.51 美元。美元兑澳元和纽元触及一周高位。

油市方面,上周早些时候,由于交易商相信中东局势不会在短期内蔓延而扰乱供应,石油价格遭到抛售。相反,市场开始担心欧洲和**令人不安的经济数据表明全球经济放缓即将到来。

由于一些投机者继续获利了结空头头寸,油价上升近 2%,但仍为连续第三周下跌。

直到上周四(11月9日),伊朗**部长表示,冲突蔓延几乎不可避免,这强调了中东爆发更广泛战争的真正风险。

OPEC 还可能在11月26日举行的下一次会议上决定削减供应以支撑价格。

上周五(11月10日) 布伦特原油上升 1.8%,收于每桶 81.43 美元,本周涨幅约 4%,一并带动能源股上扬。

沙特**伯能源部长表示,石油需求并不**,油价回调只是投机者的行为。

他补充说,市场参与者可能会将近几个月中东石油出口增加与石油产量增加混淆。

继今年经济数据最平静的一周之后,本周将有所回升。周二(11月14日)将公布美国CPi 数据,周三(11月15日)将公布美国生产者价格指数(PPi)、零售销售和帝国州制造业调查。

本文地址:https://www.bestwheel.com.cn/article/250312.html

文章标题:市场周评:鲍威尔大放鹰词吓崩股市,金价大跌退守200日均线

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。