以太坊转PoS两周年回顾,为何ETH价格停滞不前?

一直以来,以太坊转型 PoS 机制被认为有助于实现货币通缩和满足更大规模应用需求,有利于 ETH 价格上行。但在转型两周年之际,以太坊面临了诸多质疑。表面上看,这些质疑的出现主要是因为 ETH 在最近一个市场周期中表现不佳,尤其是和同期的 BTC 和 SOL 相比,价格涨幅不及预期。

但深层次来看,这些质疑反映了以太坊在发展中的两个主要挑战:一是 Layer1 与 Layer2 之间的竞合,这里的核心是如何定位 Layer2 的角色及其与以太坊之间的关系,二是质押与流动性之间的矛盾,这里的核心是如何定位 ETH 的属性。

为了进一步展示以太坊的发展现状和质疑背后的挑战,PANews 旗下数据专栏 PAData 综合分析了以太坊的手续费变化、Blob 费用和 Layer2 的需求变化、以太坊的质押额和锁仓额变化后发现:**,以太坊**了手续费价格,但 Layer2 分流了链上活动需求,并以较低价格与以太坊交互,导致 ETH 的价值反馈和积累面临挑战。第二,如果将 ETH 定位为结算货币,即期望以太坊有长期可持续的高需求来实现 ETH 的长期稳定增值,但在面临激烈竞争时,市场为这种长期期望买单意愿可能有所动摇。

本文主要发现包括:

· 最近 2 年,ETH 兑 USD 的涨幅约为 44.28%,但 ETH 兑 BTC 的降幅约为 48.70%,ETH 兑 SOL 的降幅约为 63.55%。

· 最近 2 年内,以太坊的交易手续费月收入(仅考虑 Tip 手续费)总体呈现明显的增长趋势,每月手续费收入均值约 3281.56 万美元。但今年 8 开始手续费月收入开始下降。

· 引入 Blob 后,Arbitrum One、Base 和 OP Mainnet 的日均 TPS 分别增长了 122.00%、694.69%、54.94%。

· Arbitrum One 和 Base 较以太坊的日均 TPS 高出 60.24% 和 158.85%。

· Blob 支付费用排名前 20 的提交者累计提交了 263.93 个 Blob,共支付了 599.14 万美元,平均每个 Blob 的费用大约是 2.27 美元。其中 TPS 增长最快的 Base 仅累计支付了 10.93 万美元。

· 以太坊的质押总额在 2 年内增长了约 150.18%,但质押总额边际增长**。今年前 9 个月的日均增速是 0.06%,较去年全年 0.17% 日均增速下降了 0.1 个百分点以上。

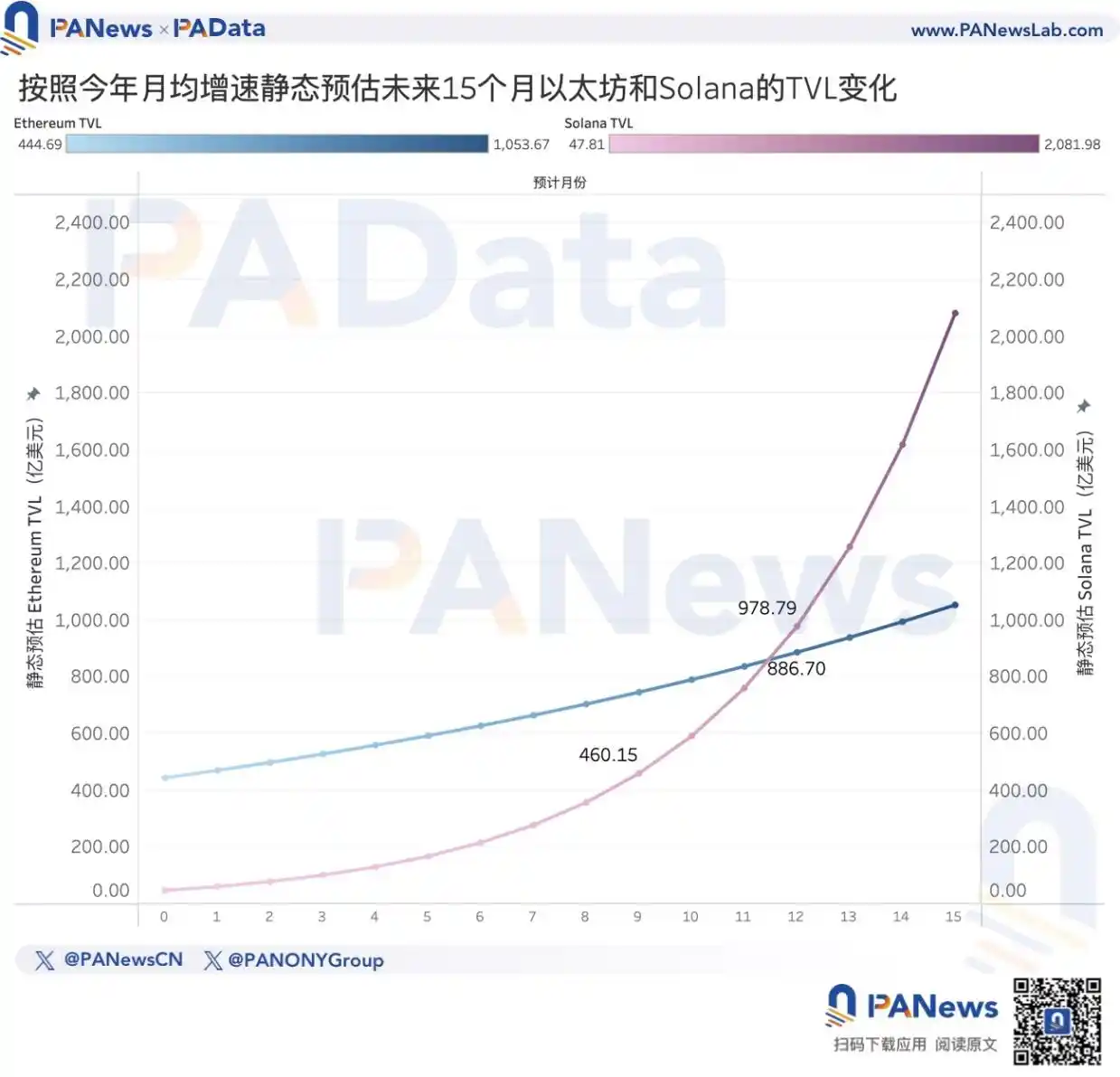

· 以太坊上 DeFi 的锁仓量今年增长了 50.12%,但 Solana 今年增长了 242.20%。按照今年月均增速来进行静态预估的话,预计再过 12 个月,Solana 的锁仓量就将超过以太坊。

01.ETH 与 BTC 和 SOL 汇率齐跌,以太坊手续费收入由增转降

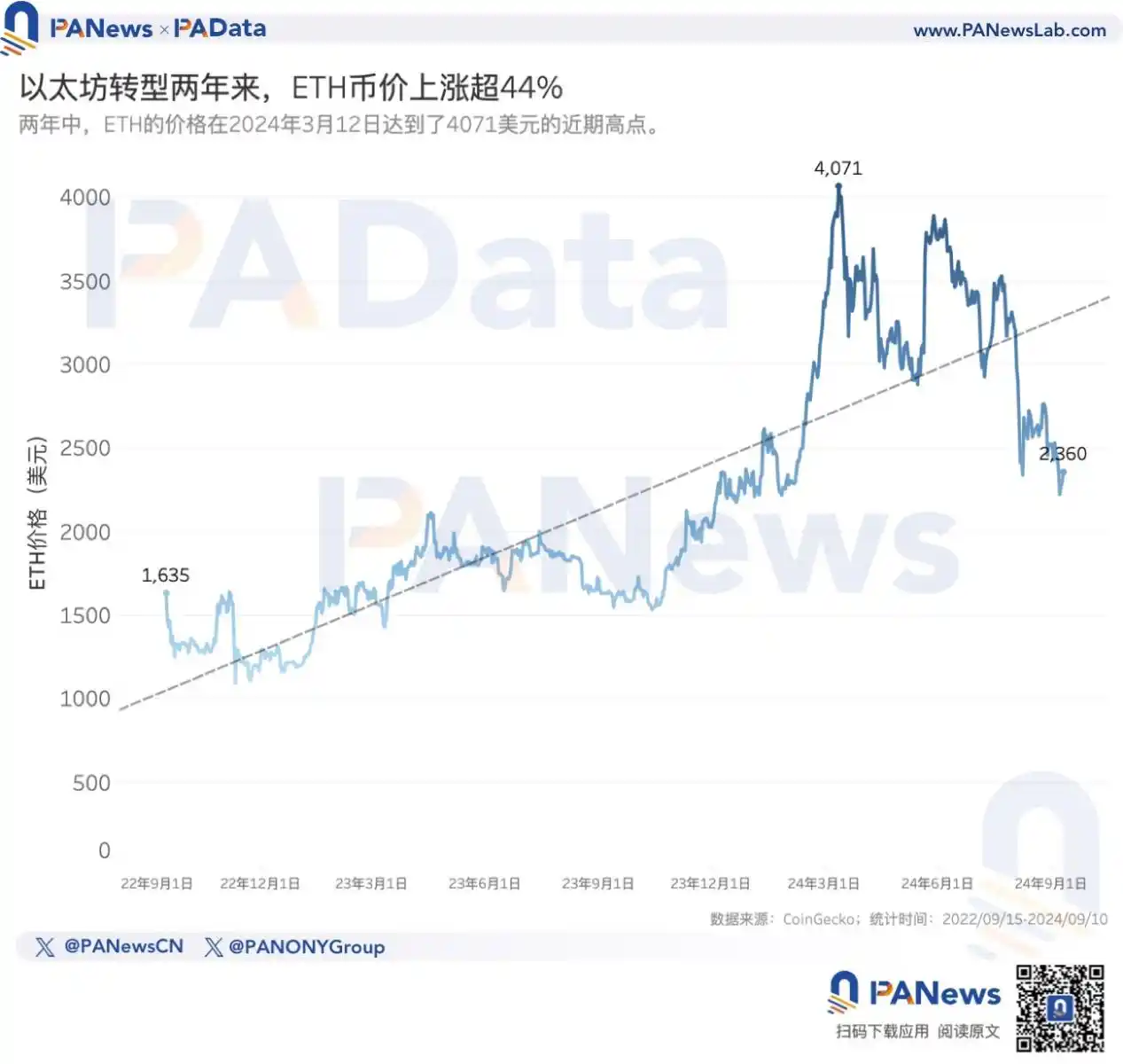

以太坊面临质疑的直接原因是 ETH 表现不佳,但其实就其本身的走势而言,在转型后的 ETH 保持了明显的上涨趋势。根据 CoinGecko 的数据,最近 2 年,ETH 的涨幅约为 44.28%,期间一度重新突破 4000 美元,**达到 4071 美元,当前 2300 美元以上的价格仍然处于近两年高位。

不过,当 ETH 和同期的 BTC、SOL 相比时,ETH 的表现就不尽如人意了。从这两个比值的走势来看,在以太坊正式转型以来的两年内,BTC 的表现始终好于 ETH,SOL 的表现相较于 ETH 则经历了一个先差后好的过程。

根据统计,最近两年内,与 BTC 相比时,1ETH 能兑换的 BTC 从 0.0807 下跌至了 0.0414,降幅约为 48.70%,而且整体上,ETH/BTC 的汇率下行趋势明显。

与 SOL 相比时,在 2023 年 9 月以前,1ETH 基本能兑换 50 SOL 以上,且总体呈增长趋势,**时能兑换 125.1895 SOL。但在 2023 年 9 月以后,汇率快速下降,并且拖累了最近 2 年整体汇率走低。当前,1ETH 仅能兑换 17.4939 SOL,整体降幅约为 63.55%。

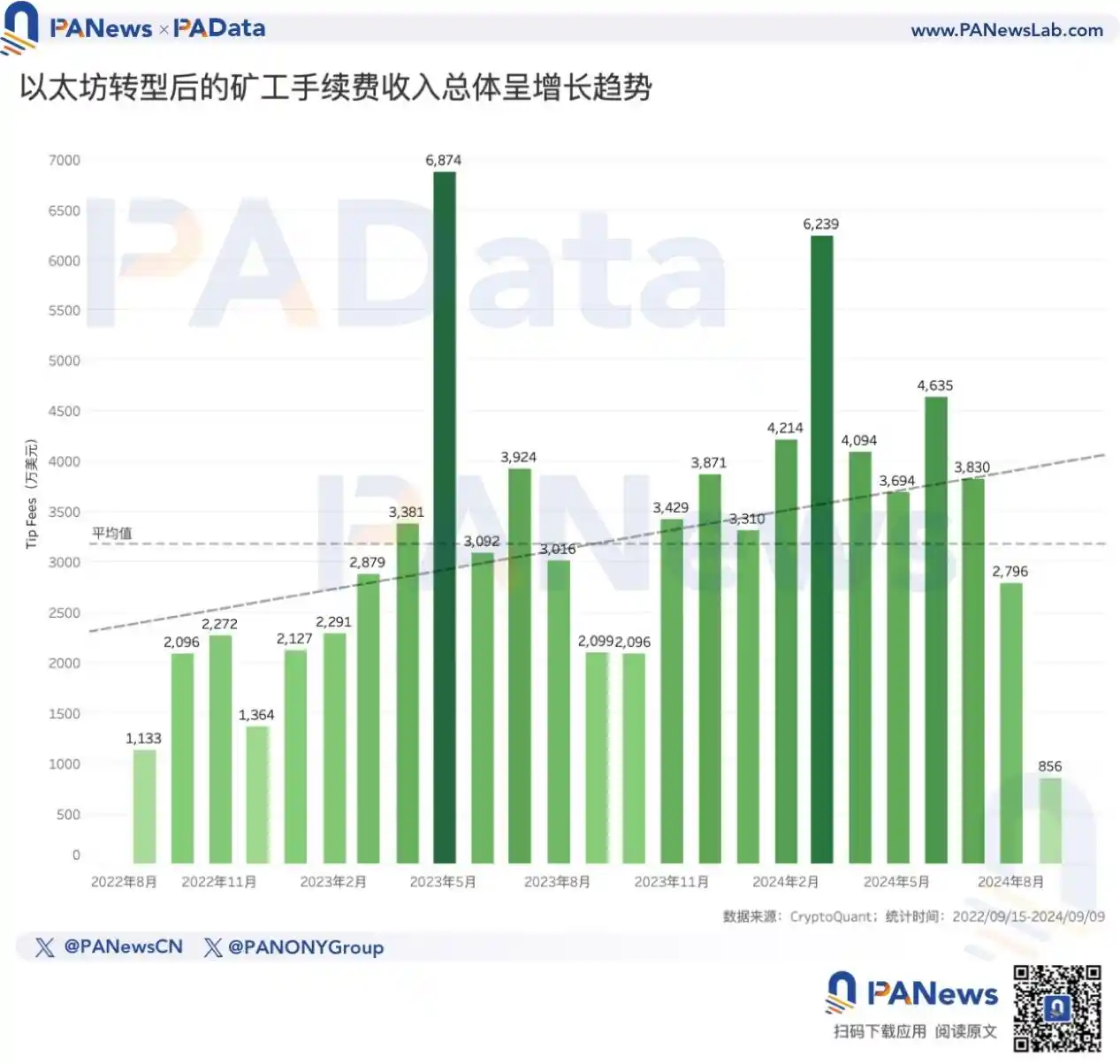

一些质疑认为,ETH 表现不佳的直接原因是手续费收入**,尽管这是转型后一系列升级的主要目的之一,但这阻碍了 ETH 价值积累。不过,根据 CryptoQuant 统计的数据走势来看,最近两年内,以太坊的交易手续费月收入(仅考虑 Tip 手续费)总体呈现明显的增长趋势。

截至今年 9 月,在过去 25 个月中,以太坊每月的手续费收入均值为 3184.45 万美元,如果不考虑今年 9 月,那么在过去 24 个月中,以太坊每月的手续费收入均值会提高至 3281.56 万美元。而且自 2023 年 11 月至 2024 年 7 月,每个月的手续费收入都高于 3300 万美元,显著高于此前大部分时间,且一度突破了 6000 万美元。

不过,在今年 8 月,以太坊的手续费月收入下降至了 2796 万美元。如果按照 9 月前 10 天的手续费均值估算,9 月的手续费月收入可能进一步下降至 2568.47 万美元。这从侧面印证了市场对 ETH 未来价值积累的担忧。

02.3 大 Layer2 在引入 Blob 后 TPS 大增,前 20 个 Blob 提交者仅累计支付 599 万美元

以太坊手续费的持续**其实应该是一件预期之内的事情,但为什么近期的质疑会围绕这一点展开?可能的原因是链上活动需求与手续费价格之间的平衡没有建立起来。

理想的预期是,以太坊通过 Layer2 和其他升级,**了手续费价格,这会直接提振或有利于长期提振链上活动需求,所以两者能达成平衡,ETH 仍能从中积累价值。但现在的问题是,链上活动总需求不足,加上 Layer2 承担了更多的直接链上活动,并以较低价格与以太坊交互。在这种情况下,持续**手续费导致 ETH 的价值反馈和积累面临挑战。用更简单的话来说就是,以太坊在高需求时期设计的手续费优化方案在低需求时期面临了不合时宜的困难。

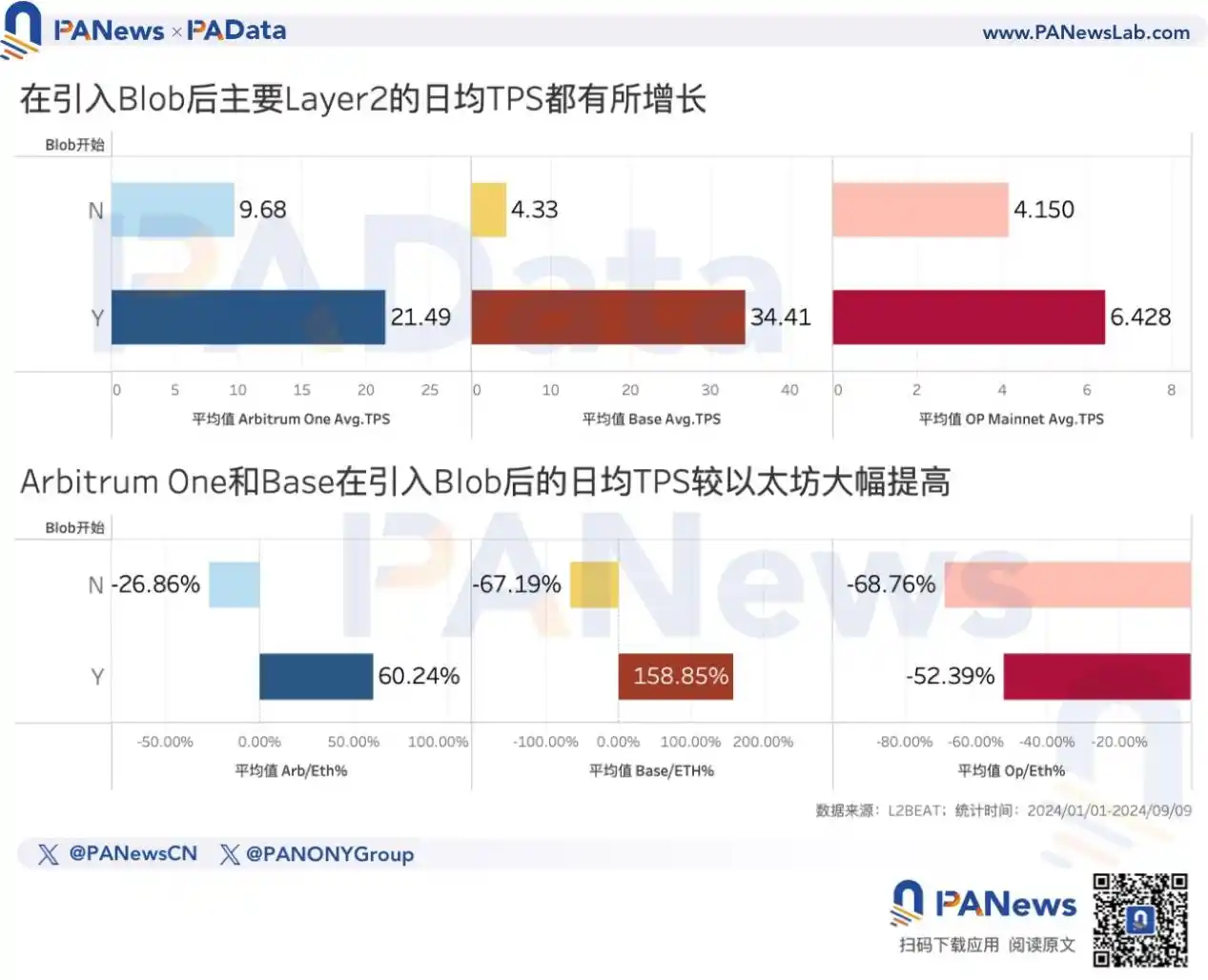

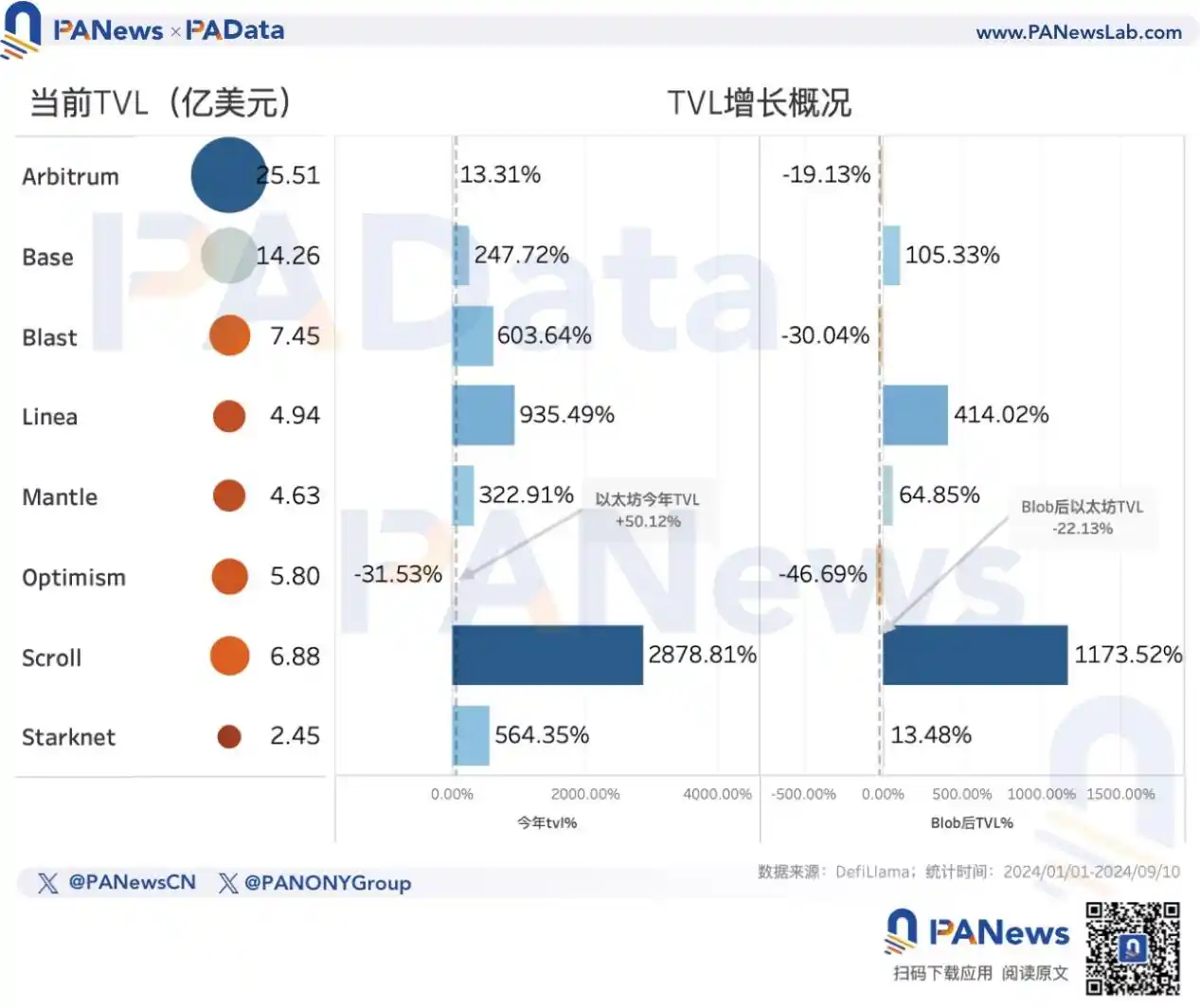

从 Dune(@hildobby)的数据来看,引入 Blob 交易后,目前锁仓量**的三条 Layer2 的 TPS 都有大幅增长,且其中两条的 TPS 都超过了以太坊。以太坊在手续费方面的一系列优化客观上推动了 Layer2 发展,尤其是 Base 的发展。

在今年初至 3 月 14 日期间,Arbitrum One、Base 和 OP Mainnet 的日均 TPS 分别为 9.68、4.33 和 4.15,而在 3 月 14 日至今,三者的日均 TPS 分别增长至 21.49、34.41 和 6.43,涨幅分别为 122.00%、694.69%、54.94%。

而且,在今年初至 3 月 14 日期间,Arbitrum One、Base 和 OP Mainnet 的日均 TPS 都低于同期以太坊的日均 TPS,分别平均低了 26.86%、67.19% 和 68.76%,但引入 Blob 后,Arbitrum One 和 Base 的日均 TPS 已经高出以太坊 60.24% 和 158.85%。尽管 OP Mainnet 的日均 TPS 仍然低于以太坊的,但两者的差距也在缩小。

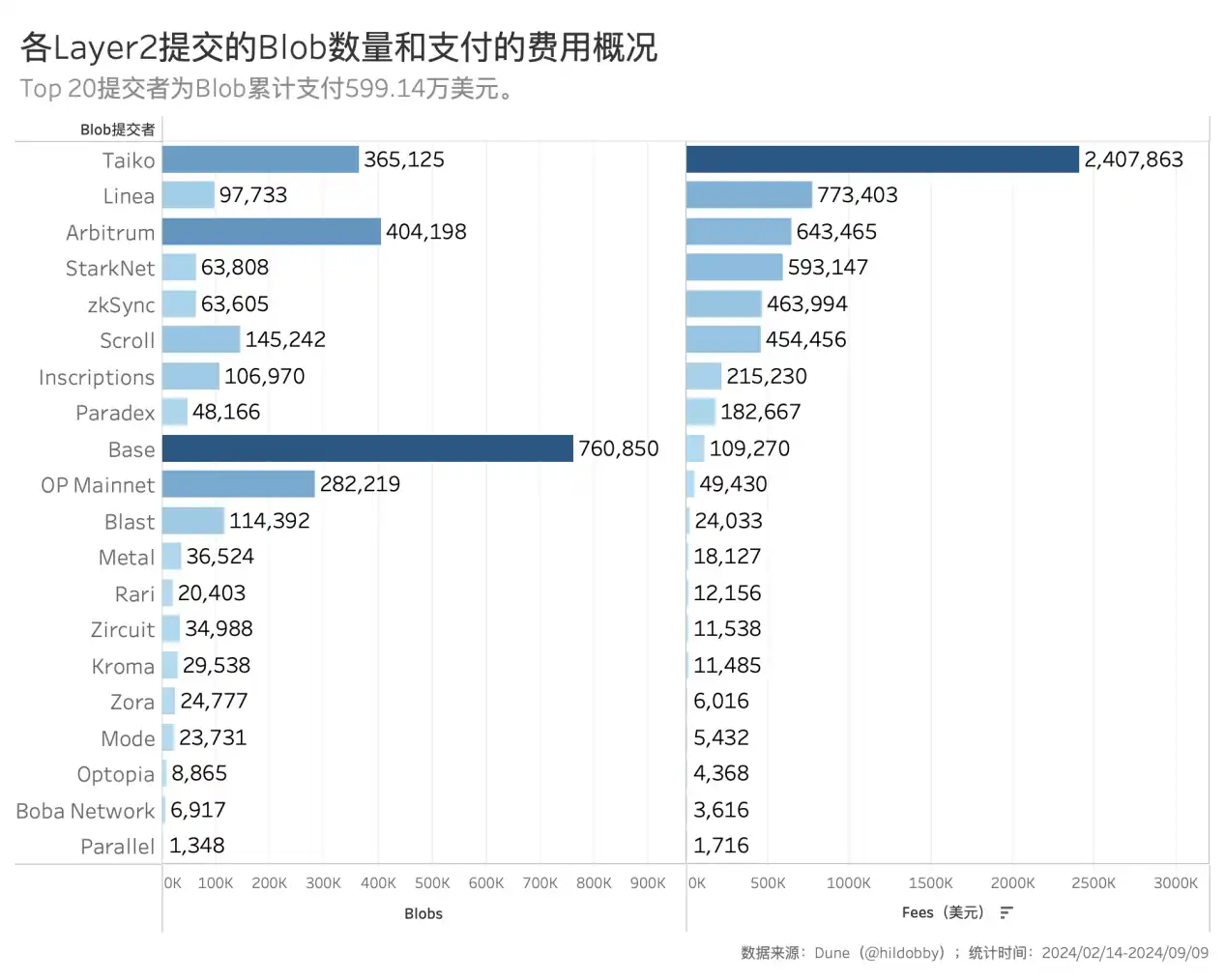

Layer2 的需求增长受益于 Blob 交易类型的引入,但 Layer2 为 Blob 支付的费用却很低,换句话说,以太坊交易费用的改善目前还不能反馈为 ETH 的价值积累。

根据 Dune(@hildobby)的统计,截至目前,Blob 支付费用排名前 20 的提交者累计支付了 599.14 万美元,占总费用的 99% 以上。其中 TPS 增长最快的 Base 仅累计支付了 10.93 万美元,Arbitrum 累计支付了 64.35 万美元,OP Mainnet 累计支付了 4.94 万美元。即使是支付金额**的 Taiko,也只支付了 240.79 万美元。

这些提交者累计提交了 263.93 个 Blob,相当于平均每个 Blob 的费用大约是 2.27 美元。不过,这是基于目前链上总需求不足的情况下统计的费用数据,如果未来以太坊链上活动需求大增,出现网络拥堵,那么 Blob 价格也会水涨船高,Layer2 自然要向以太坊支付更多费用。到时候 Blob 能不能弥补以太坊让渡的那部分手续费收入还有待进一步观察。

Layer2 的需求增长部分反映到了锁仓量的变化上。根据 DefiLlama 的统计,引入 Blob 后,以太坊的锁仓量下跌了 22.13%,跌幅超过它的只有 Blast 和 Optimi**。TPS 增长最快的 Base,其锁仓量增长了 105.33%,支付 Blob 费用第二的 Linea,其锁仓量增长了 414.02%。另外,Arbitrum 的锁仓量虽然也下跌了 19.13%,但跌幅是小于以太坊的。

03.以太坊质押增速下降,TVL 增长但增幅低于 Solana

以太坊转型后的另一个挑战是如何在质押额和锁仓额之间达到一种稳态,以保证以太坊链上活动安全地保持在**的水平。ETH 的价格和质押利率的相互变化将是达成这种平衡的关键。本质上,这将决定 ETH 是否有足够的流动性,有充分的需求,而这又是 ETH 能否成为结算货币的一个重要要求。另一个要求是 ETH 能随着时间的推移保持其价值,这意味着 ETH 的剧烈波动或短期大幅上涨反而是应该是不被期望的。

如果接受结算货币的定位,那么就是期望以太坊有长期可持续的高需求来实现 ETH 的长期稳定增值。问题是,市场是否愿意为这种长期期望买单。当这种长期期望不足时,质疑的出现也是自然而然的。

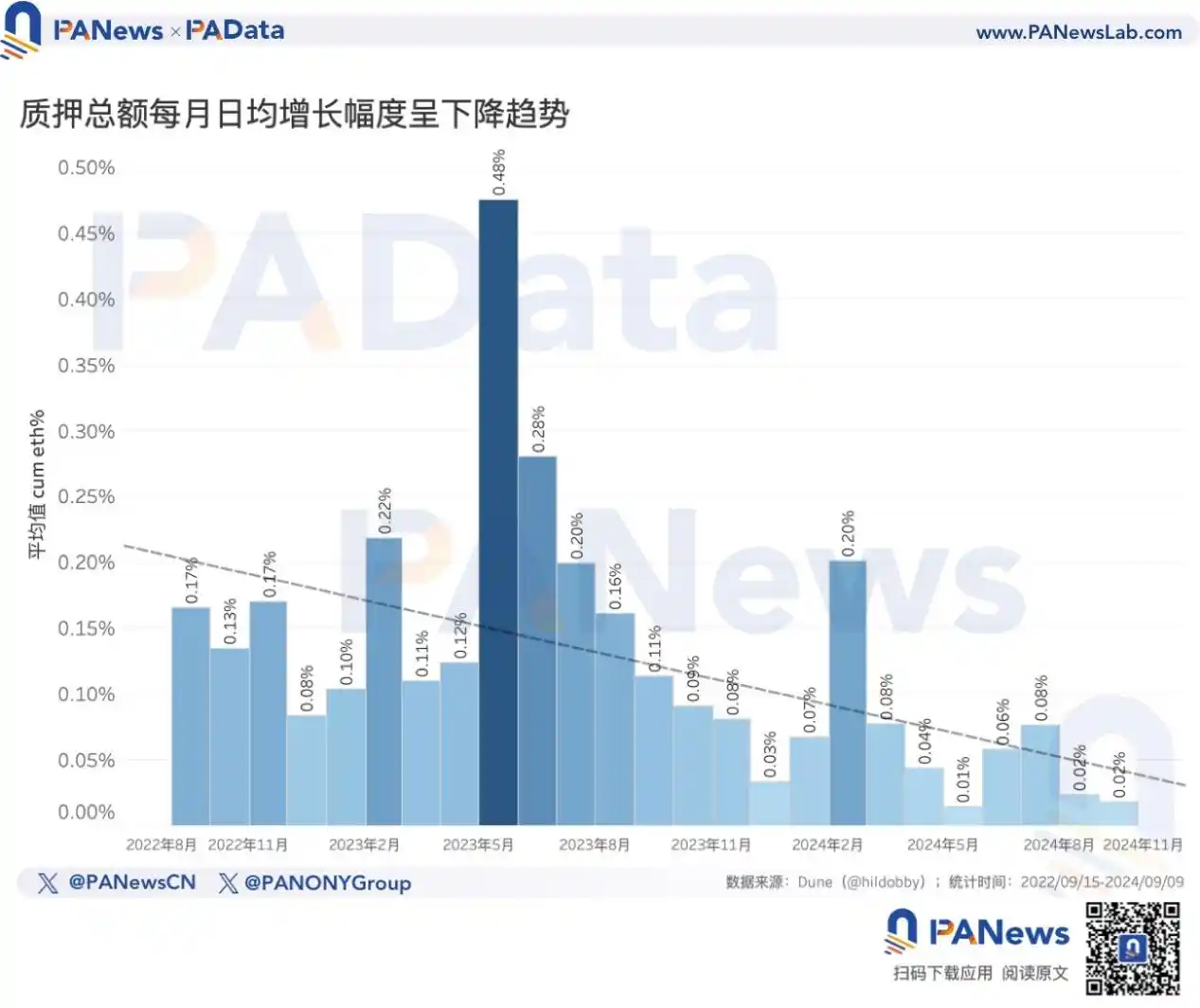

从数据反映的需求侧情况来看,目前,以太坊的质押总额为 3438.42 万 ETH,较 2 年前增长了约 150.18%,涨幅明显。但就质押额的增速来看,每月的日均增速呈现下降趋势,也即质押总额边际增长**。9 月的日均增速已经下降至 0.02%,今年前 9 个月的日均增速是 0.06%,较去年全年 0.17% 日均增速下降了 0.1 个百分点以上。

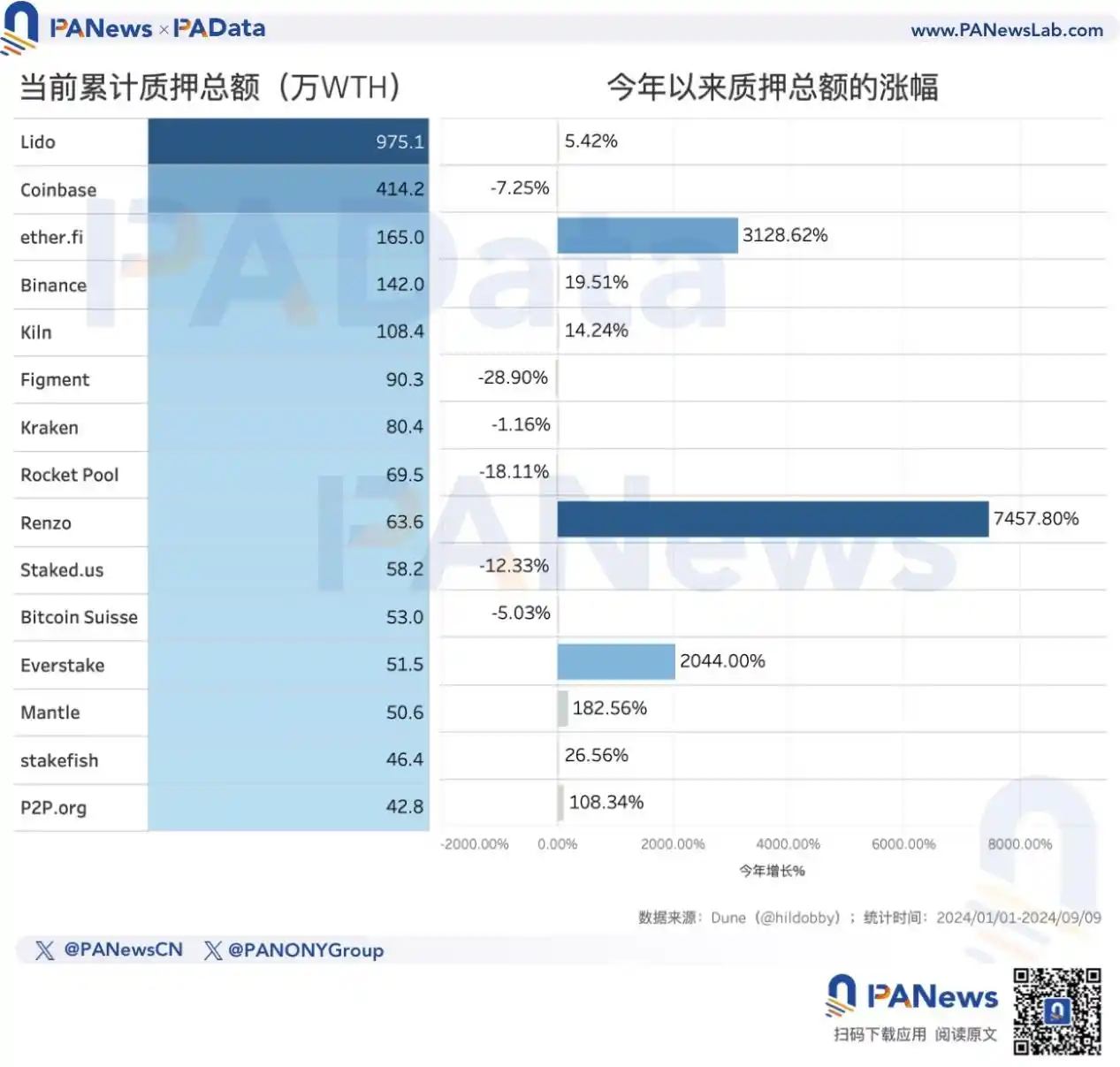

当前累计质押额**的 3 个主体分别是 Lido、Coinbase 和 ether.fi,其中仅 Lido 的质押额就超过了 975 万 ETH。今年以来,质押额实现高速增长的主要是 Renzo、ether.fi 和 Everstake,增速分别超过了 7457%、3128% 和 2044%。

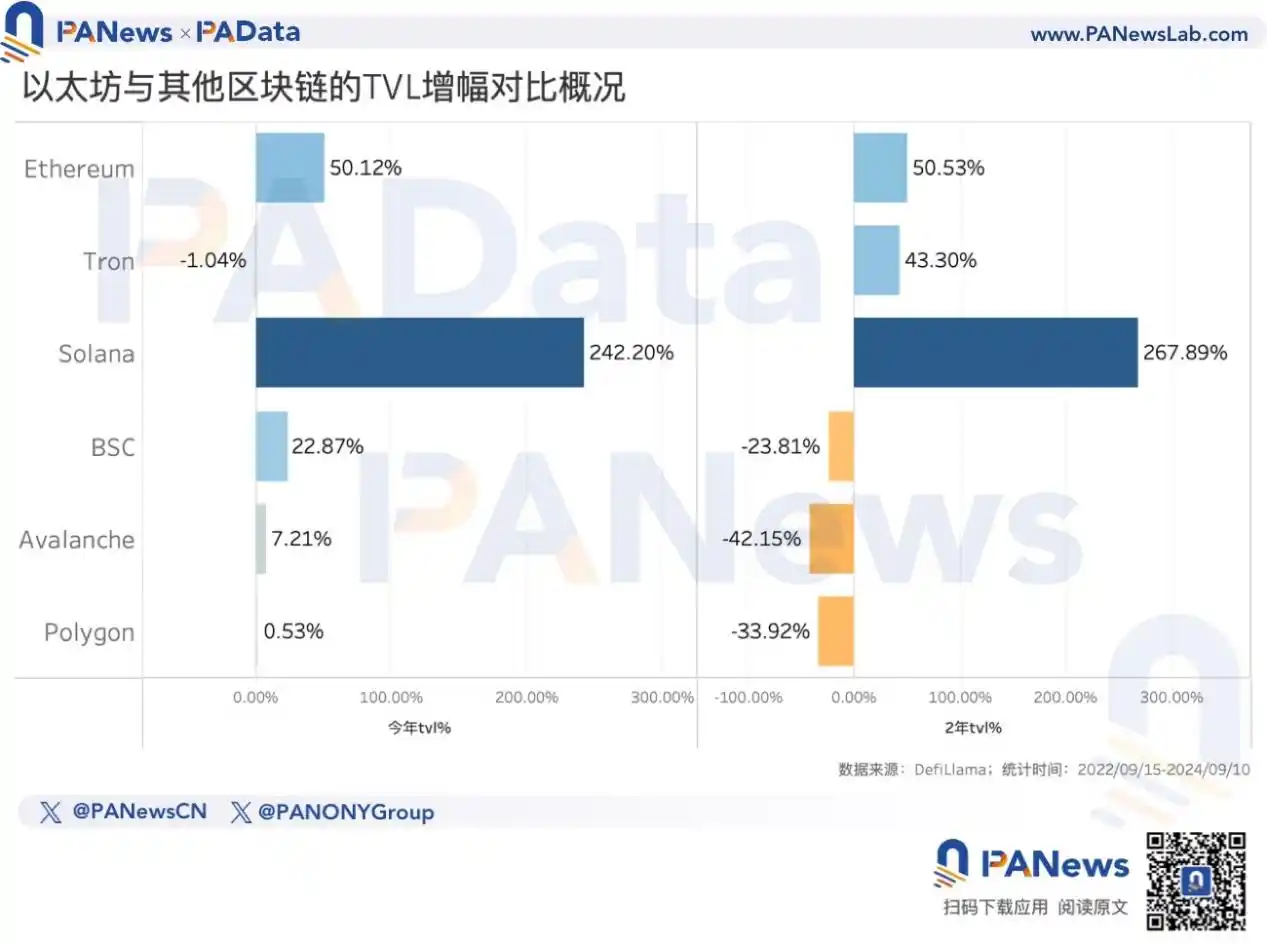

在质押总额保持高位**增长的时候,以太坊上 DeFi 的锁仓量在今年 6 月达到了 679.01 亿美元的短期高点,当前为 444.68 亿美元,今年至今增长了 50.12%,最近 2 年增长了 50.53%。也就是说,今年以太坊在应用层面的需求是有所恢复的。

但是与 Solana 相比的话,以太坊的需求增长显得动力不足。Solana 当前的锁仓量约为 47.81 亿美元,整体规模大约是以太坊的 1/10。但今年 Solana 的锁仓量增长了 242.20%,最近 2 年增长了 267.89%,发展**迅速。

做一个简单的静态分析,如果 Solana 继续按照今年的月均增速(今年的增速/254 天*30 天)不变,预计再过 9 个月,其锁仓量就将达到 460 亿美元以上。如果以太坊也按照今年的月均增速不变,预计再过 12 个月,Solana 的锁仓量就将超过以太坊。竞争可能是市场开始质疑以太坊的长期期望能否实现的一个原因。

原文链接

本文 巴适财经 原创,转载保留链接!网址:/article/574774.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。