为什么降息周期更应该关注中证A500?

来源:国泰基金

当地时间9月18日,美联储终于宣布降息。

联邦基金利率的目标区间从5.25%到5.50%降至4.75%至5.0%,降幅50个基点。这是美联储2022年3月启动本轮紧缩周期以来**降息。

回到2年前,从2022年3月一直到去年7月,美联储一年多时间连续11次加息,累计加息525个基点,自去年7月以来连续八次会议按兵不动,将政策利率保持在2001年来高位。

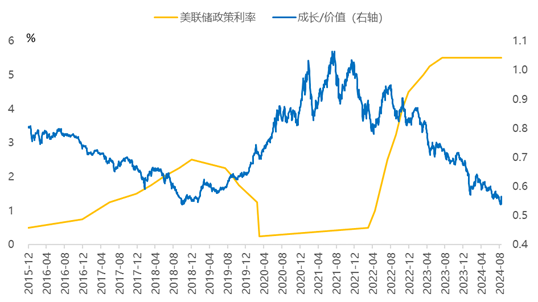

那在这个为期两年多的加息周期里,市场风格是怎么变化的?如果我们把联储政策利率和成长/价值的比值放在一张图示上,可以明显看到,在加息周期,成长风格的下行趋势。

资料来源:Wind、国海证券研究所

也就是说,从2022年以来,受美联储持续加息的影响,成长风格是持续跑输价值的。

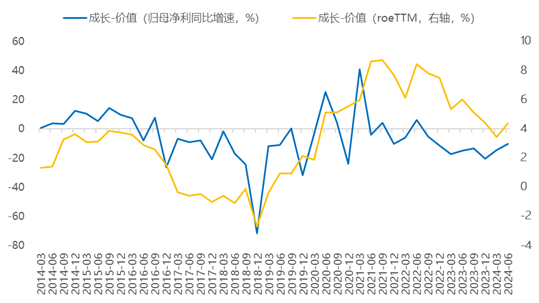

而**公布的2024年中报显示,风格切换正在发生。成长相对价值风格的ROE开始重新走扩,业绩增速差也开始触底反弹。

资料来源: Wind、国海证券研究所

而当美联储的降息周期开启,市场的风格切换可能得到助推。如果开启宽松交易,或对A股成长科技板块有明显传导。

传导路径一:**货币政策空间打开,宽松加力;

传导路径二:强海外映射的相关行业,主要集中在成长板块如AI、消费电子、生物医药等。利率周期的变化也有助于成长相对价值风格的超额收益从历史底部区间开始回升。

因此,在降息周期到来时,价值和成长有望发生风格切换,在大盘宽基指数里,相较于沪深300指数,价值均衡风格的大盘宽基中证A500指数更加值得关注。

为什么说中证A500在大盘指数中更注重成长风格?

中证A500指数在进行样本筛选的时候,要求对主板证券,在所属中证**行业内自由流通市值占比不低于2%,以此限制每个行业的入选数量。在选样过程中,则通过先选入龙头,再行业均衡的方式,让各**行业自由流通市值分布与样本空间尽可能一致。

这样做的好处是什么呢?

大家都知道,时代的车轮滚滚向前,在经济发展的不同阶段,**经济趋势的产业是不一样的。2005年~2009年是金融地产的黄金时代,2012年~2015年TMT是弄潮儿,2014年~2020年消费成为时代的核心资产。产业结构转型的持续升级,也影响着A股的结构变迁,信息技术、工业、医药卫生、通信服务等行业在A股的权重逐年上升。

但新兴产业由于缺乏大市值个股,较难入选传统按照市值筛选的规模指数,通过行业均衡的方式,就可以及时把新兴行业纳入指数范畴,行业变化可以表征**场行业的变化,进一步代表**整体行业转型的趋势。

从中证A500指数和沪深300指数的行业对比图就可以看出来了。

数据来源:中证指数公司,前十大申万**行业,截至2024.8.26

跟沪深300指数相比,中证A500指数在非银金融、银行、食品饮料等行业上的权重减少了,在新兴行业的配置增加了,权重行业分布方面与A股整体更一致,更能代表A股核心资产整体表现。

具体来看,中证A500指数在传统价值型行业和新兴成长型行业上实现了近乎1:1的配比。权重股中既有约50%传统价值型行业,包括金融、原材料、消费、能源、公共事业等,还有约50%工业、信息技术、通信服务、医药卫生行业等新兴成长型行业,新兴经济权重占比高于沪深300指数约10%。

因此,若后续风格由价值切换为成长,中证A500ETF(159338)由于价值和成长较为均衡,有望表现占优。

此外,降息可能会导致外资流入A股,在这个基础上中证A500指数汇聚了A股的优质细分行业龙头,大概率会成为外资青睐的对象;且中证A500指数在编制方式上延续了“A系列指数”的特点,引入了ESG筛选机制和互联互通机制,这也给外资配置A股资产提供了新思路。

从产品设计的角度上,除了跟踪行业均衡的大盘指数,中证A500ETF(159338)合同更是显示,

“本基金的收益分配方式为现金分红。基金管理人可每月对基金相对业绩比较基准的超额收益率以及基金的可供分配利润进行评价,收益评价日核定的基金净值增长率超过业绩比较基准同期增长率或者基金可供分配利润金额大于零时,基金管理人可进行收益分配。”

中证A500ETF(159338)以月月评估的机制,力争帮投资者缓解焦虑,提高投资体验。

2700点的位置,美联储降息的市场风格交叉路口,这样一只龙头荟萃、又可评估分红的宽基ETF,确实值得拥有。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。基金有风险,投资需谨慎。提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。如需购买相关基金产品,请您详阅基金法律文件,关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险**的基金产品。基金有风险,投资需谨慎。

基金收益分配原则:1、本基金的收益分配方式为现金分红;2、基金管理人可每月对基金相对业绩比较基准的超额收益率以及基金的可供分配利润进行评价,收益评价日核定的基金净值增长率超过业绩比较基准同期增长率或者基金可供分配利润金额大于零时,基金管理人可进行收益分配;3、当基金收益分配根据基金相对业绩比较基准的超额收益率决定时,基于本基金的特点,本基金收益分配无需以弥补亏损为前提,收益分配后基金份额净值有可能低于面值;当基金收益分配根据基金可供分配利润金额决定时,本基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;4、在符合上述基金分红条件的前提下,本基金可每月进行收益分配。评价时间、分配时间、分配方案及每次基金收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告;5、每一基金份额享有同等分配权;6、法律法规或监管机构另有规定的,从其规定。在不违反法律法规、基金合同的约定以及对基金份额持有人利益无实质性不利影响的情况下,基金管理人在履行适当程序后,可调整基金收益的分配原则和支付方式,但应于变更实施日前在规定媒介上公告。鉴于本基金的特点,本基金分红不**来自基金盈利,基金分红并不代表总投资的正回报。

叶景本文地址:https://www.bestwheel.com.cn/article/577337.html

文章标题:为什么降息周期更应该关注中证A500?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。